« Quand les Etats-Unis se retirent de la gouvernance économique mondiale et renoncent à leur hegemon monétaire, ils alimentent la polycrise » remarque Eric CHANEY

Entretien intégrée à la partie « Crise économique » de l'étude « Comprendre la polycrise »

Éric Chaney, économiste reconnu et ancien chef économiste du groupe AXA, analyse un basculement historique : le retrait américain de la gouvernance économique mondiale et la remise en cause du dollar comme monnaie de réserve. Ce désengagement stratégique nourrit une instabilité financière globale, affaiblit les mécanismes multilatéraux et accroît la vulnérabilité des économies interconnectées — au cœur même de la polycrise. Il met en lumière les risques systémiques d’une crise de liquidité mondiale, la fragmentation des politiques climatiques et l'explosion des inégalités de patrimoine. Face à ces tensions, l’Europe doit oser une refondation budgétaire (via les eurobonds), sociale (par uneredistribution équitable des efforts) et stratégique (par un investissement massif dans la recherche fondamentale et la défense).

En quoi la politique monétaire de Donald Trump est-elle susceptible de modifier l’ordre économique international ?

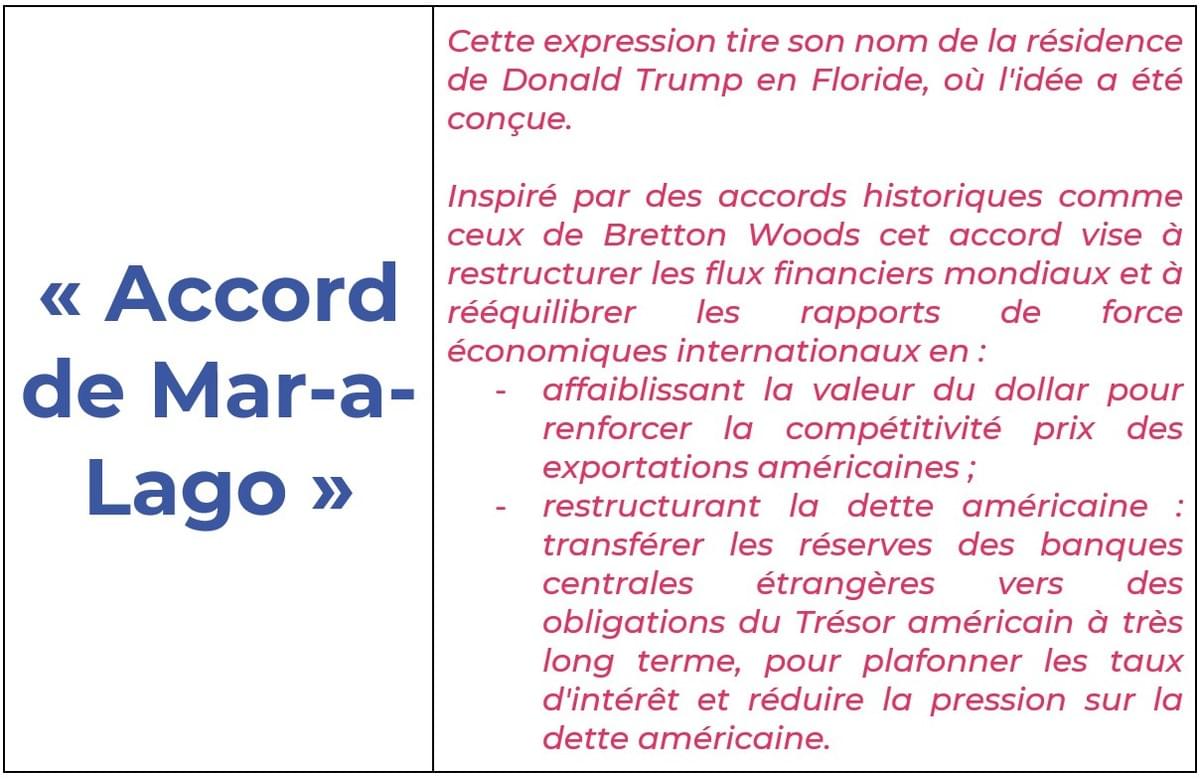

Nous assistons à un phénomène majeur : Donald Trump remet en cause le rôle singulier du dollar dans l’ordre économique international, son rôle de monnaie de réserve mondiale. Ce rôle spécifique a contribué à renchérir la valeur du dollar et à réduire la compétitivité-coût des exportations américaines. En contrepartie, cette situation a permis aux Etats-Unis de financer leur déficit grâce à la demande soutenue pour des obligations du Trésor libellées en dollar.

Donald Trump, imputant les déficits commerciaux américains à la surévaluation du dollar à cause de sa position de monnaie de réserve, et considérant que les Etats Unis fournissent un service à l’économie mondiale au prix de leur compétitivité, mène actuellement une stratégie de dévaluation du dollar. Cela pourrait conduire à une remise en cause du rôle de monnaie de réserve du dollar.

S’en suivrait alors une grave crise de liquidité. En effet, la zone euro n’est pas encore prête à offrir l’Euro en substitution au Dollar comme principale monnaie de réserve mondiale. Ce retrait américain, qui a des motivations politiques autant qu’économiques, offre toutefois une fenêtre d’opportunité aux Européens pour créer des Eurobonds, se substituant aux titres de dettes des Etats-membres et bénéficiant d’un statut senior sur les marchés, sous réserve de faire converger les trajectoires budgétaires des États-membres. ricaines ;

L’Amérique de Donald Trump se retire également de la gouvernance mondiale de l’environnement. Mêmes causes, mêmes effets ?

Oui. La remise en cause des politiques climatiques par les Etats-Unis pourrait également mettre en doute les stratégies de décarbonation des pays européens. La stratégie de croissance grâce à l’énergie bon marché est orthogonale à celle des Européens qui consiste à donner un prix au carbone, à travers la mise en place des marchés carbone par systèmes d’échange de quotas d’émissions.

Ce revirement américain ne doit pas donner pour autant l’impression que l’Europe avance seule sur la voie de la décarbonation. La Chine a, par exemple, mis en place un prix du carbone dans un certain nombre de ses provinces.

Vu l’état de nos finances publiques et du lien social en France, sommes-nous prêts à encaisser ces chocs exogènes qui alimentent la polycrise ?

L’état de nos finances publiques mérite toute notre attention. Pour y répondre, il faut penser à activer le levier du temps de travail. En effet, le nombre d’heures travaillées par personnes en âge de travailler en France est inférieur à celui de l’Italie, de l’Espagne, de la Suisse, des Pays-Bas.

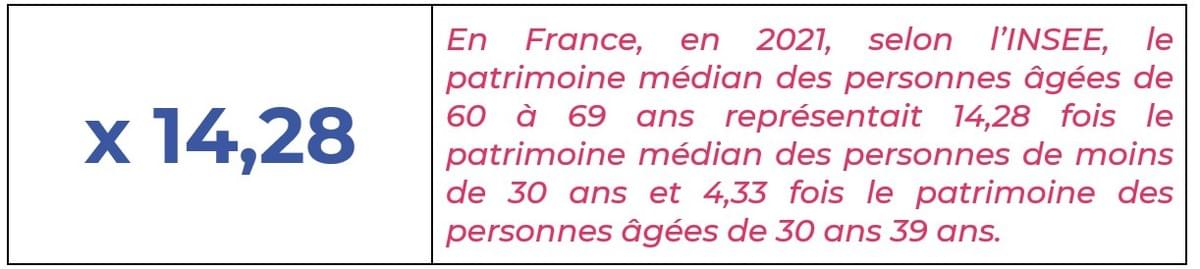

Cela pose cependant la question de la répartition des efforts et de la justice sociale, face aux inégalités de conditions de travail. En comparaison des situations d’autres pays, le système français est particulièrement redistributif. Pour autant, les inégalités primaires ont augmenté sous l’effet de la mondialisation, et probablement aussi des taux bas, qui a renchéri la valeur des actifs (enrichissant ainsi les détenteurs de patrimoine, davantage que les travailleurs).

Malgré ces inégalités de patrimoine, de plus en plus criantes, le débat public ne semble pas s’orienter vers une augmentation de la fiscalité du patrimoine, l’essentiel des français étant attachés à la transmission familiale. Ce sont davantage les gros patrimoines qui semblent poser problème, et pourraient être davantage taxés.

Quelle place occupe la justice intergénérationnelle dans la réponse à la polycrise ? Certains ont l’impression qu’une génération a sacrifié la suivante…

La mise en évidence d’un conflit générationnel me paraît contre productive, dans la mesure où les inégalités liées à l’âge recoupe en grande partie celles liées au patrimoine, les personnes âgées ayant eu le temps de constituer un patrimoine. On peut en revanche contester le fait d’avoir indexé les retraites sur les prix et non sur les salaires, ce qui pendant les périodes de faible inflation est plutôt défavorable aux retraités mais s’avère injuste en période de forte inflation, comme celle que nous avons récemment connu.

Il est important de présenter le débat sous l’angle de la contribution équitable des différentes classes de population au redressement économique, plutôt que sous l’angle du conflit générationnel.

De quelle politique d’investissement avons-nous besoin pour sortir par le haut de cette polycrise où s’entremêlent défis écologiques, chocs géopolitiques, et nécessité d’offrir un avenir à cette génération minoritaire qui va travailler en pleine la crise démographique ?

L’investissement dans le capital humain et le soutien à la recherche fondamentale risquent d’être relégués au second plan. Je constate avec inquiétude que le débat public est monopolisé par les questions de compétitivité et de réindustrialisation, ce qui aboutit à des arbitrages budgétaires défavorables à la recherche, en particulier fondamentale.

En période de restriction budgétaire, il est capital de trouver de nouvelles ressources pour la recherche en faisant preuve d’innovation. Nous pourrions davantage capitaliser sur le Conseil européen de la Recherche (ERC) qui offre un véritable sésame aujourd’hui pour les projets de recherche à l’échelle mondiale. Je recommanderais vivement de lui donner une autonomie financière similaire à l’Université de Harvard, grâce à une dotation en capital.

La recherche fondamentale présente des taux de retour sur investissement non-négligeables (de l’ordre de 10 à 20 %) mais à long voire très long terme. C’est donc une dépense d’investissement appropriée à financer par des Eurobonds. Des progrès considérables peuvent être obtenus (notamment en mathématique et en physique) avec un niveau de dépense raisonnable.

Le financement de nos capacités de défense nécessite également un sursaut collectif. Je suggère par exemple de capitaliser sur l’appétence des épargnants pour le fléchage de leur épargne vers des problématiques d’intérêt général en développant un label financier dédié au financement de la base industrielle technologique et de défense, à l’instar de ce qui se fait dans le domaine ESG avec les labels d’investissements responsables.

L’Institut Open Diplomacy, fondé en 2010 par Thomas Friang, est un think tank reconnu pour ses travaux d’intérêt général. En 2025, face à l’accumulation de crises géopolitiques, écologiques, économiques et politiques qui s’aggravent mutuellement, il s’est donné pour mission de « comprendre et combattre la polycrise ».

Pour mener à bien cette mission, l’Institut a constitué un groupe de prospective. Les 10 co-auteurs du rapport ont engagé la réflexion en consultant plus de 30 experts de haut niveau afin d’analyser ces quatre grandes systémiques et leurs rétroactions, pour comprendre la bascule historique qu’opère la polycrise.

Cette étude, intégralement accessible via ces pages, est présentée au Sénat le 31 octobre 2025. Elle marque ainsi le 15e anniversaire de l’Institut Open Diplomacy et pose les bases du prochain sommet du Y7. Organisé sous présidence française du G7, il aura pour thème « combattre la polycrise ».