« Le développement des stablecoins en euro par des acteurs européens est indispensable pour penser l’Europe puissance »

affirme Hubert de VAUPLANE

« Le développement des stablecoins en euro par des acteurs européens est indispensable pour penser l’Europe puissance »

affirme Hubert de VAUPLANE

Entretien intégrée à la partie « Crise économique » de l'étude « Comprendre la polycrise »

Président de Legal Blockchain & CryptosAssociation et associé dans le cabinet de conseil Morgan, Lewis and Bockius LLP, Hubert de Vauplane souligne la position dominante du dollar américain sur le marché de la monnaie dans un contexte de numérisation croissante des moyens de paiement. Face à l’augmentation de la capitalisation des stablecoins libellés en dollar pour l’immense majorité d’entre eux, l’euro numérique manque sa cible. Il est pensé comme un instrument défensif plutôt qu’un instrument de conquête. Pour préserver le rôle de l’euro au sein et en dehors de la zone euro, il est, selon lui, nécessaire de développer des stablecoins en euro par des acteurs européens. Il constate que les institutions monétaires européennes ne sont pas prêtes à cette révolution et freinent, par leur scepticisme, ces innovations au profit de la pénétration de marché des stablecoins en dollars.

Pouvez-vous nous définir ce qu’est un stablecoin et nous permettre de comparer son poids dans la finance mondiale par rapport aux crypto-actifs et plus globalement par rapport aux actifs financiers ?

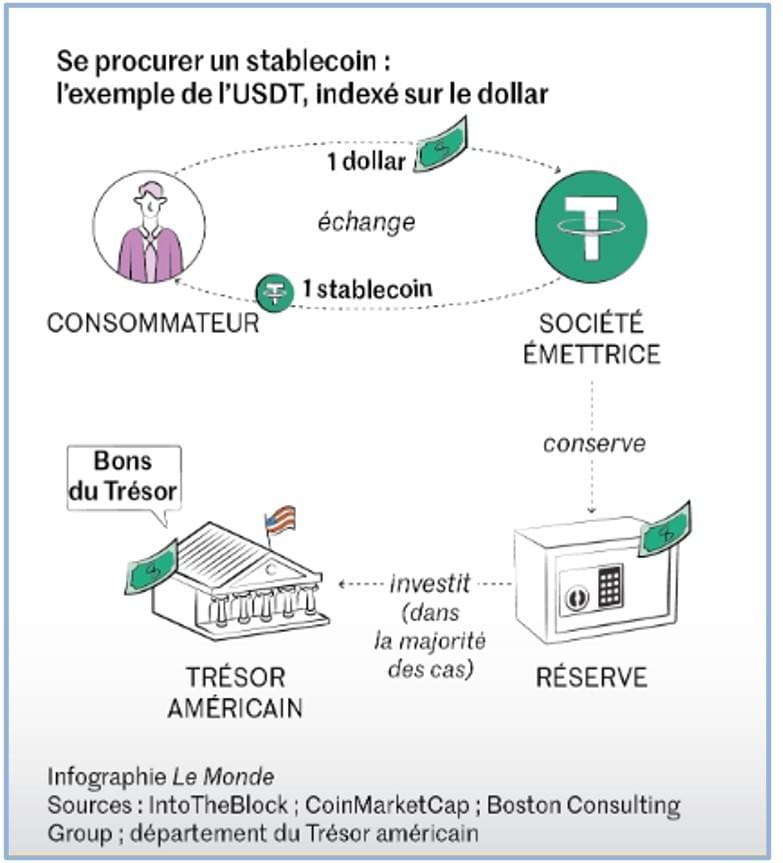

Les stablecoins sont des jetons (« tokens ») numériques émis par des intermédiaires financiers privés, comme Tether ou Circle qui représentent 90 % du marché, contre des actifs de réserve liquides éligibles, et promettant un ancrage fixe par rapport à une monnaie (ou à un panier de monnaies) émise par une banque centrale. C’est une définition assez générique mais deux termes majeurs ressortent toutefois de cette définition : jetons ou actifs et monnaie. Certes, la monnaie est un actif mais un actif particulier avec trois fonctions dont la fonction d’étalon de valeur et d’intermédiaire des échanges. Les stablecoins se différencient des autres crypto-actifs du fait de leur adossement à une monnaie qui a un cours légal.

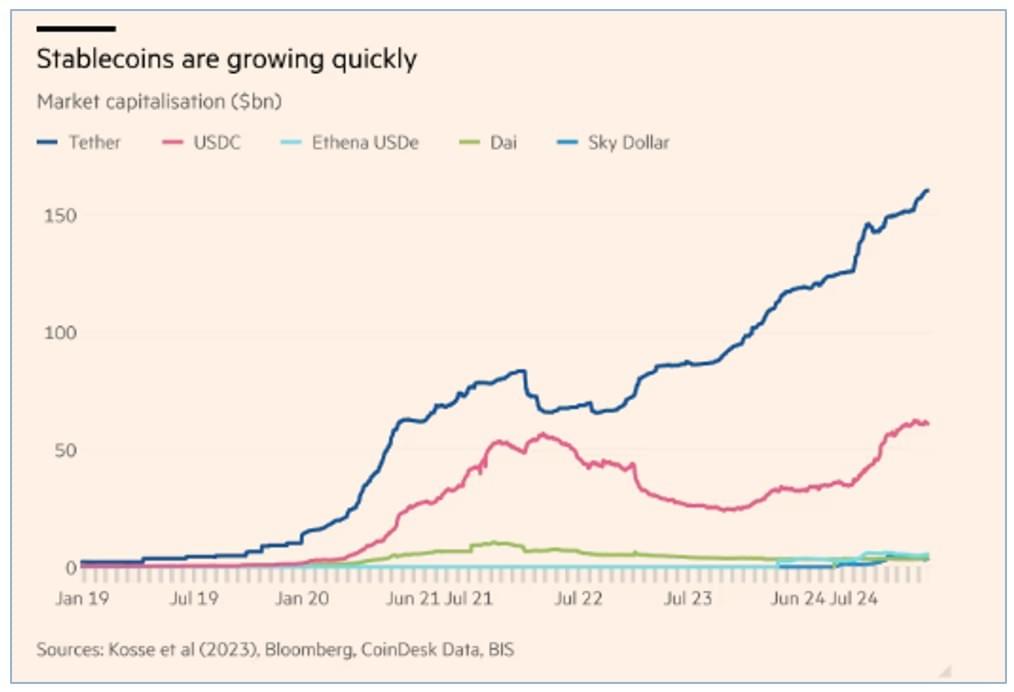

Ils se sont développés très rapidement. Alors que leur valeur en circulation ne représentait que 5,6 milliards de dollars début 2020, leur valeur s’élève aujourd’hui à 260 milliards de dollars (chiffre de juin 2025) soit un peu moins de 10 % de la capitalisation des cryptoactifs. La part des stablecoins dans les cryptoactifs est croissante ces derniers mois démontrant une augmentation de leur volume plus rapide que celui des cryptoactifs.

Comparer la capitalisation des stablecoins avec la capitalisation des actifs financiers type obligations et actions a peu de sens. En fait, il faudrait comparer par rapport à la monnaie et plus particulièrement de la monnaie fiduciaire en circulation et non de la monnaie scripturale. Les stablecoins représenteraient un peu plus de 1 % de la masse monétaire M1 américaine.

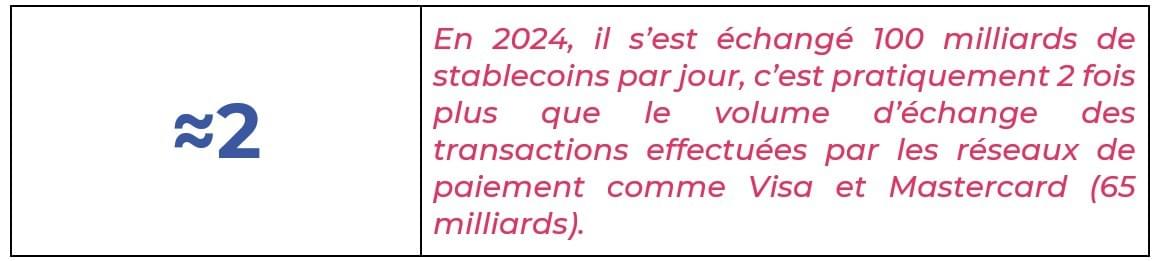

Au- delà des comparaisons de volume, dans la mesure où les stablecoins sont utilisés comme actif monétaire, le plus pertinent n’est pas la masse monétaire mais la vitesse de circulation. : la vitesse de circulation du stablecoin avec la vitesse de circulation de la monnaie fiduciaire en général et du dollar en particulier. Cette donnée est capitale pour classifier son usage : entre actifs et monnaie. Toutefois, il est compliqué de trouver des données. La comparaison un peu plus simple peut se faire avec le volume de transaction de Visa et de Mastercard qui ne sont toutefois pas de la monnaie fiduciaire.

À quels signaux faibles devons-nous faire attention pour comprendre cet enjeu ?

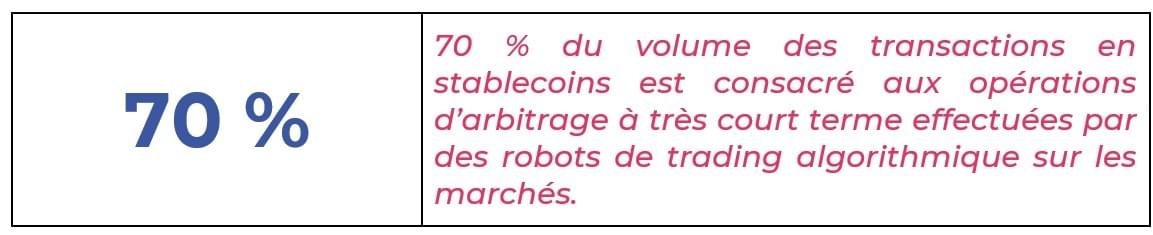

On en revient à la dichotomie entre actifs et monnaie. Les indicateurs auxquels nous devons être vigilants ont trait aux cas d’usage des stablecoins. Schématiquement, un stablecoin peut être utilisé comme intermédiaire des échanges au même titre qu’une monnaie : c’est sa fonction de moyen de paiement ; ou alors comme un actif spéculatif sur les marchés : c’est sa fonction d’actif de règlement. Ce à quoi il faut être très attentif c’est l’utilisation des cryptoactifs en tant que moyen de paiement et non en tant que moyen de spéculation ou actif de règlement au sein des plateformes d’échanges de crypto-actifs. Aujourd’hui, une grande majorité des stablecoins sont utilisés comme un actif de règlement dans les places de marché cryptos. C’est à ce jour un actif de règlement liés à l’achat-vente, et moins un actif de paiement. Toutefois, dans le futur, le volume de transaction peut migrer de la spéculation vers du paiement : le stablecoin passera alors d’un actif de règlement à un moyen de paiement. C’est le véritable enjeu à court terme, les stablecoins peuvent sortir d’un usage spéculatif pour devenir un cas d’usage quotidien dans les paiements.

Un autre signal faible est le volume quotidien des échanges des cryptoactifs par rapport aux échanges sur les bourses mondiales. Il y a environ dix fois plus de volume de transaction sur le marché des cryptoactifs que sur Euronext. L’autre information intéressante est que même si la capitalisation boursière des cryptoactifs est inférieure, le volume de transaction est supérieur. Il y a donc plus de spéculateurs sur ce marché que sur les marchés financiers traditionnels. Il faudrait comparer cet élément avec l’ensemble du volume quotidien sur les bourses traditionnelles mondiales mais la donnée est malheureusement difficilement accessible.

En quoi les enjeux autour des stablecoins résonnent avec la situation géopolitique, écologique ou encore politique ?

Les stablecoins ne sont pas qu’un sujet économique. Ils sont également un sujet éminemment géopolitique. Pour les États-Unis, depuis le retour du président TRUMP, les stablecoins sont un outil permettant d’assurer une encore plus grande domination du dollar.

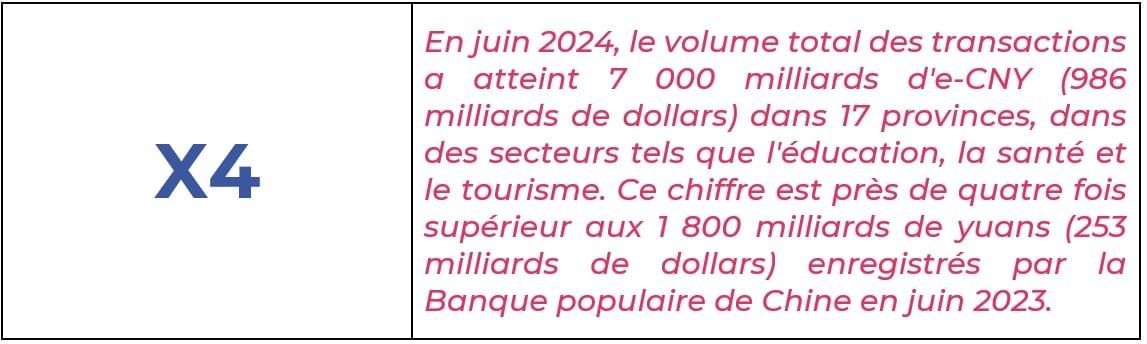

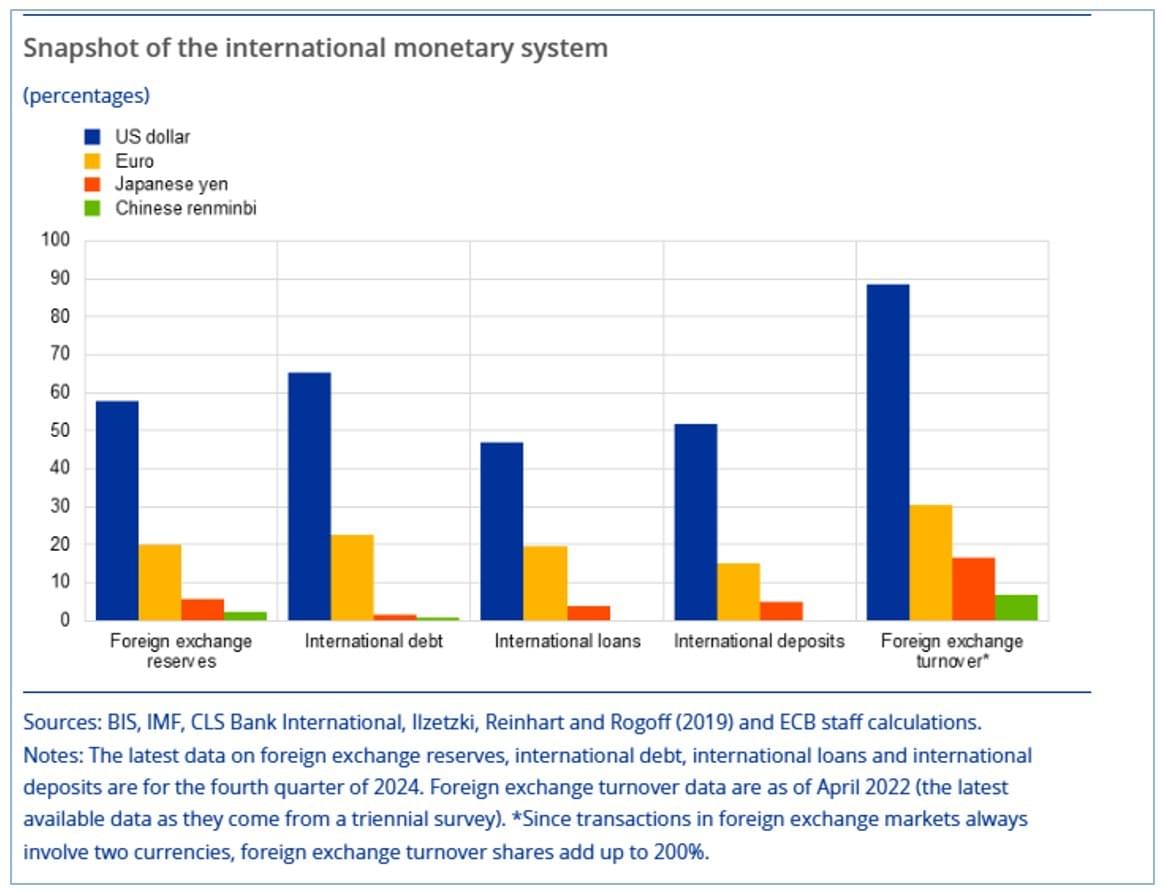

L’économie numérique nécessite une monnaie numérique. Pour les américains, cela ne peut être qu’en dollar et pour le moment, ils réussissent assez bien dans la mesure où 99,5 % du volume et des transactions de stablecoins sont effectués en dollar alors que cette monnaie représente un peu moins de 60 % des réserves de change. L’e-yuan, la monnaie digitale de banque centrale développée par la Chine, qui a été pensé comme étant la devise de référence de la route de la soie numérique, ne se développe pas au même rythme pour le moment au niveau international bien que cette monnaie se développe en Chine.

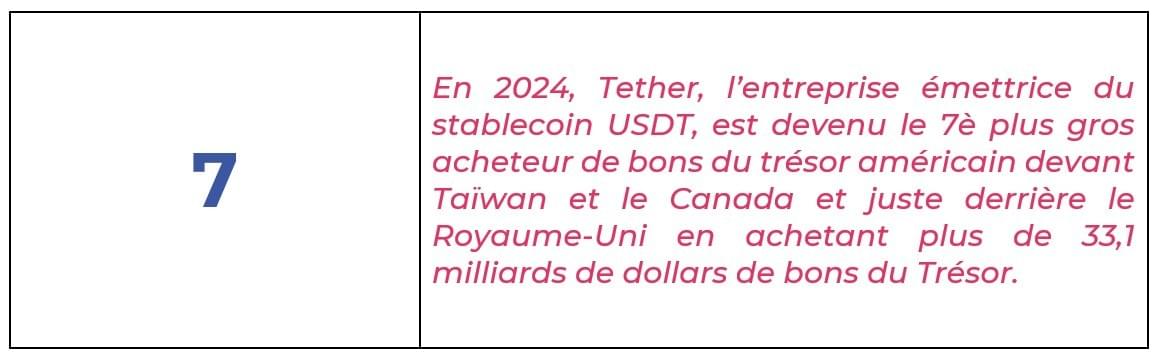

Cet enjeu en rejoint un autre sur le financement de la dette publique américaine. Pour rester stable, les sociétés émettant des stablecoins doivent acheter des titres liquides libellés dans la monnaie de référence du stablecoin afin d’assurer la parité avec la monnaie de référence. Dans la mesure où 99,5 % des stablecoins sont libellés en dollar, ils s’adossent aux titres de dettes américaines. C’est ainsi que Tether est devenu l’un des principaux acheteurs sur le marché primaire d’obligations américaines.

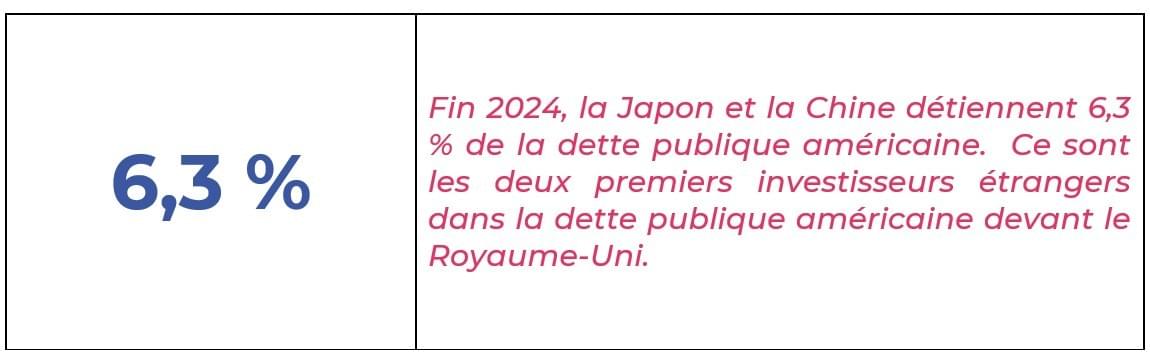

Cela permet aux américains de se libérer de la pression japonaise ou chinoise du fait de l’atomicité des détenteurs de stablecoins. Toutefois, les personnes physiques détenteurs de stablecoins n’ont aucune idée des sous-jacents des stablecoins. Quand un artisan d’Istanbul accepte un paiement en stablecoins, il n’est pas conscient qu’il finance la dette américaine. On va passer ainsi d’un financement d’une dette publique par des institutionnels via des clients particuliers internationaux : en cas de défaut sur la dette américaine, ce seront les porteurs qui essuieront les pertes. De la même manière, en cas de défaut de l’émetteur de stablecoins, le risque de contrepartie est porté par les détenteurs de stablecoins. On n’a encore pas mesuré les conséquences de cet enjeu.

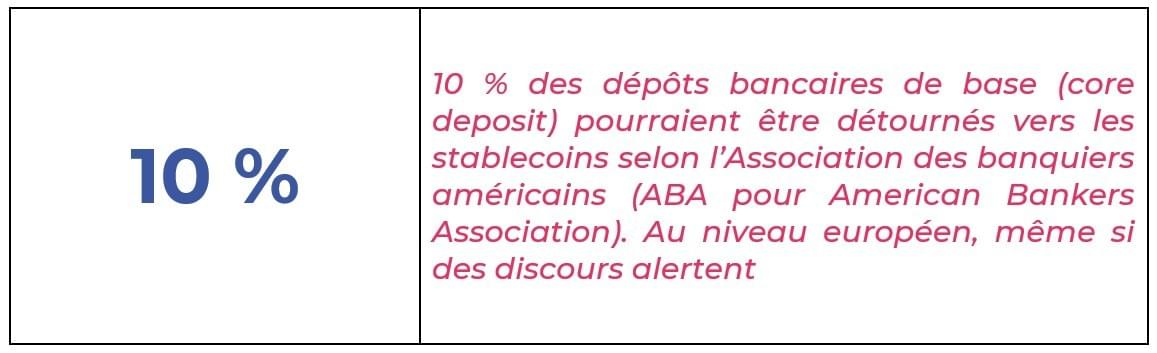

Les banques centrales mettent également en avant l’enjeu de la monnaie privée à la différence d’une monnaie émise par un institut d’émission publique comme une banque centrale. Il est clair que le système à double étage entre la monnaie fiduciaire émise par les banques centrales et la monnaie commerciale émise par les banques commerciales reste le socle de l’organisation du système monétaire. De ce point de vue, l’apparition des stablecoins modifie ce schéma lorsque les émetteurs ne sont pas des banques (ce qui est la situation actuelle). Mais dès lors que les banques vont émettre des stablecoins, ce schéma entre monnaie publique et monnaie privée restera globalement identique. En effet, les émetteurs de stablecoins sous forme d’établissements de crédit ne créent de la monnaie que s’ils transforment la contrevaleur reçue des stablecoins émis en crédit. Les émetteurs non-banques de stablecoins pour leur part doivent obligatoirement conserver la contrevaleur dans des actifs liquides (bons du Trésor) et en cash dans des comptes bancaires. Il y a donc ici un double enjeu au niveau des masses monétaires : dans quelle mesures les banques qui émettront des stablecoins utiliseront les sommes reçues pour effectuer des prêts au titre de leur activité de transformation des dépôts en crédits. Le second enjeu porte sur les éventuels déplacements des dépôts bancaires vers les stablecoins : dans les deux cas, ces enjeux sont encore mal étudiés.

Concernant les enjeux écologiques, les données ne sont pas consensuelles. De plus en plus, les crypto-actifs ont des besoins de consommation de puissance électrique moins importants que par le passé. On devrait dans les années qui viennent assister à une diminution de l’empreinte carbone par les modifications techniques (proof of work, proof of stake, consensus) des crypto-actifs y compris les stablecoins.

Dès lors, les enjeux écologiques ne sont pas le premier des combats pour les stablecoins et ne sont potentiellement pas le bon combat.

Quelles décisions politiques/événements économiques pourraient influencer très fortement le développement des stablecoins ?

Les États-Unis ont pris clairement le virage des crypto-actifs et des stablecoins. L’image du président TRUMP lors de la signature du GENIUS ACT dans le salon ovale de la Maison blanche au milieu des patrons des grandes entreprises des crypto-monnaies est paradigmatique de ce virage.

Au niveau européen, on attend que la Banque centrale européenne donne une opinion neutre à défaut d’être négative sur le développement des stablecoins en euro. Aujourd’hui, l’euro représente environ 20 % des actifs en réserve des banques centrales et représente moins de 0,5 % du volume des stablecoins. Une nouvelle économie est en train de naitre qui ne reflète pas le poids économique des régions économiques du monde. Cette nouvelle économie se développe sans l’euro : elle est simplement dollarisée.

Pour moi, les raisons de ce blocage sont en partie liés à la gouvernance des institutions monétaire publique. La Banque centrale européenne fait face à un conflit inhérent entre son statut d’émetteur et de superviseur bancaire. Les deux sujets ne devraient pas être liés. Comme aux États-Unis ou au Royaume-Uni, le rôle de la Banque centrale devrait se cantonner à la politique monétaire. La mission de supervision financière devrait être confiée à une autorité indépendante.

Quels seront demain les grands acteurs de stablecoins ?

L’enjeu est de savoir si des nouveaux arrivants prendront la place des banques traditionnels sur le marché de la monnaie. La question n’est pas celle de « banque » ou « non-banque » dans la mesure où les émetteurs de stablecoins vont a priori évoluer vers l’obtention d’un statut bancaire.

Henry de Castries, l’ancien Président de AXA disait souvent « citez-moi, un constructeur de carrosse qui à la fin du 19e siècle s'est transformé en constructeur automobile, il n'y en a pas. ». L’innovation n’est pas venue des acteurs traditionnels ni dans l’automobile, ni pour le moment dans les stablecoins.

Les stablecoins ont-ils la capacité de remettre en cause les missions monétaires des États et la souveraineté monétaire publique ?

Cela dépend de la vision des choses. Dès lors que l’on part du principe qu’un émetteur de stablecoins doit être régulé comme une banque, la question ne se pose plus. Les banques centrales acceptent la circulation d’une masse monétaire en dehors de la monnaie fiduciaire : c’est la monétaire scripturale créée par les banques commerciales. Il s’agit du fonctionnement à double niveau du système bancaire mondial déjà évoqué. Si l’on considère que les stablecoins n’ont pas d’impact sur la masse monétaire, la réponse à la question devrait être négative. La réponse est toutefois un peu plus compliquée car l’on n’a pas encore mesuré l’impact d’un volume d’émission des stablecoins 5 à 10 fois plus important qu’aujourd’hui sur la conduite de la politique monétaire, notamment au regard de la lutte contre l’inflation.

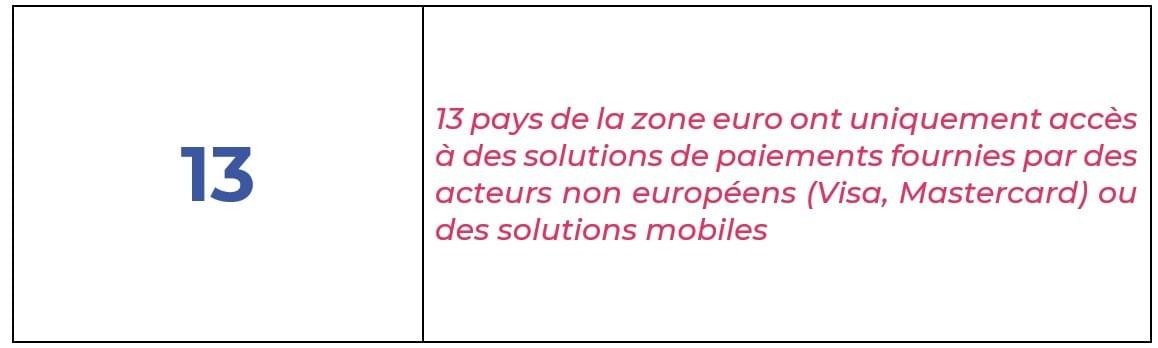

Pour revenir à la notion de souveraineté, on parle de souveraineté car les grands émetteurs de stablecoins à ce jour ne sont pas européens et par ailleurs émettent en dollar. L’enjeu de la souveraineté des moyens de paiement n’a toutefois pas attendu les stablecoins. Une partie de nos systèmes de paiement de détail notamment pour les cartes bancaires fonctionnent grâce à des technologies extra-communautaires dans l’ensemble des pays de l’Union. Parfois, ces systèmes étrangers sont en situation de monopole.

Pour renforcer notre souveraineté globale sur les systèmes de paiement, il faut inciter à l’émission de stablecoins en euros par des émetteurs de droit européen. Ce n’est malheureusement pas encore la tendance.

Le développement d’un euro numérique par les institutions monétaires européennes répond-il entièrement au développement des stablecoins ?

L’euro numérique n’a pas été pensé comme un outil de conquête mais comme un outil de défense par rapport au développement des cryptoactifs et stablecoins. Ce fait n’est pas lié seulement à l’euro, il est lié globalement aux projets européens ; l’Union européenne ne se considère pas comme un acteur géopolitique monétaire.

Les grands objectifs derrière l’euro numérique évoquent le plus souvent le mot « souveraineté » mais c’est plutôt la réponse au projet Libra (depuis lors abandonné), la lutte anti-blanchiment ou encore la domination de Visa et Mastercard qui sont visés. De même, les discours actuels évoquent plus l’euro de détail (l’euro numérique retail) que l’euro numérique de gros. Or, l’enjeu ne se situe pas tellement de ce côté-là (peu de personnes estiment qu’il existe un réel risque de remplacer l’euro fiduciaire par des stablecoins dollar, même si ce risque ne peut pas être totalement écarté, notamment du fait des grands e-marchands américains), mais plutôt au niveau de l’euro numérique de gros ou wholesale.

Pour résumer, aujourd’hui, la plupart des débats publics se focalisent autour de l’euro numérique de détail, c’est-à-dire son utilisation en tant que moyen de paiement par tout un chacun via une application numérique en lieu et place ou en complément des autres moyens de paiement comme les pièces et billets ou les cartes bancaires ou autres modes de paiement numériques. Or, l’enjeu de la souveraineté monétaire se situe aussi, voire surtout, autour de l’euro numérique de gros c’est-à-dire sur la mise en place de solutions de paiement et de règlement numériques sur les marchés financiers. Cela passe par la création d’un euro numérique de gros, lequel serait technologiquement assis en partie sur la technologie blockchain (contrairement à l’euro numérique de détail) permettant la négociation et le règlement des instruments financiers sous forme de monnaie numérique.

Il y a un consensus sur l’évolution vers une plus grande numérisation des marchés financiers. La question qui reste posée c’est le délai dans lequel cette évolution majeure s’effectuera. Certains acteurs se lancent dans cette voie. Ainsi, le NASDAQ a annoncé début septembre 2025 qu’il allait faire évoluer son infrastructure technologique en recourant à la blockchain, notamment pour permettre la négociation de titres financiers tokénisés. Cela rejoint la volonté affichée de la Présidence américaine de numériser les actifs. Dans une telle configuration où les titres négociés en bourse sont numériques, les opérations de règlements/livraisons ne peuvent pas utiliser les systèmes traditionnels centralisés. La numérisation des actifs financiers implique une numérisation de la monnaie servant de règlement lors de l’achat de ces actifs, et ainsi de modifier les systèmes de règlement/livraison pour recourir à des systèmes nouveaux basés sur la technologie de la blockchain. Or, à ce jour, il n’y a pas d’alternative au règlement des actifs numériques autres que des stablecoins en dollar. Certes, il y a encore peu d’actifs financiers numérisés. Seul le développement de l’euro numérique de gros pourrait répondre à cet enjeu. C’est d’ailleurs dans ce domaine que la Banque de France excelle et effectue des tests permettant de recourir à de l’euro numérique en lien avec les systèmes traditionnels comme Target 2 ou T2S (Target 2 securities). Toute la question est celle de savoir si l’euro numérique de gros sera prêt lorsque le mouvement de tokénisation des actifs financiers sera véritablement lancé.

La culture politique de nos dirigeants -français et européens- est-elle un terreau favorable pour répondre à cet enjeu ?

Non, malheureusement, il y a une faible culture en France sur les questions monétaires. On compte sur les doigts d’une main, peut être deux, les parlementaires qui maitrisent les sujets de crypto-actifs et stablecoins. Il y a un peu le sentiment, chez les parlementaires français, que dans la mesure où les sujets monétaires sont traités dorénavant au niveau européen, ils ne doivent plus être traités au niveau français.

Cette culture générale pour les questions économiques et monétaires manque également au niveau européen.

Selon-vous, les termes du débat public -français et européen- sont-ils bien posés pour répondre à cet enjeu ?

Le débat sur les stablecoins est mal posé car il est pollué par le débat sur l’euro numérique de détail. On a tendance à mettre en confrontation l’euro numérique et le stablecoin alors que les sujets sont différents en particulier quand on évoque uniquement l’euro numérique de détail.

Tout le monde est d’accord sur l’objectif dans le débat monétaire : assurer la souveraineté monétaire européenne. La seule manière d’y arriver est de favoriser l’émergence d’acteurs européens émettant des stablecoins en euros. La politique attentiste actuelle favorise la domination du dollar sur ce marché.

Quel serait pour vous les risques liés à l’évolution du marché des stablecoins ?

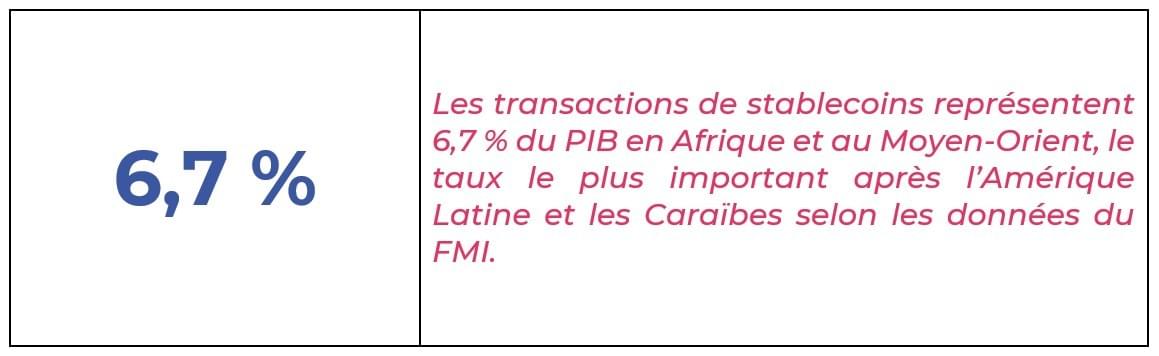

Les risques sont une dollarisation des marchés européens : un moindre usage de l’euro dans et hors de la zone euro. À titre d’exemple, dans les pays de la zone franc CFA, on utilise de plus en plus des stablecoins en dollar.

Si on veut que l’euro se maintienne comme une monnaie de réserve et une monnaie de paiement ne serait-ce que dans la zone euro, il faut favoriser l’émission de stablecoin en Euro.

Le développement des stablecoins en Euro pourraient également être un nouveau débouché pour les obligations publiques des États dans un moment où les besoins de financement augmentent.

En quoi cet enjeu hérite-t-il de logiques anciennes, et en quoi appelle-t-il une refondation ?

Aujourd’hui, notre mode de pensée ne permet pas de penser ces évolutions technologiques majeures. La formation des cadres dans le milieu de la finance repose sur une approche traditionnelle de la finance. Ainsi, la critique que l’on entend souvent est que le Bitcoin n’est assis sur rien du tout, qu’il est purement spéculatif et qu’il ne créé pas de valeur. Or, un crypto-actif c’est d’abord un protocole technologique. C'est une réponse informatique à un problème très simple : comment assurer que l'information qui circule du point A-B n'a pas été altérée au milieu ? La réponse à cela est la blockchain. Les protocoles blockchain comme Bitcoin, Ether, Solana et beaucoup d’autres sont de gros tuyaux d’infrastructures technologiques qui transmettent des données. Cela ne vaut donc pas « rien » : cela vaut la valeur d’usage du tuyau tout comme la valeur d’usage d’une autoroute est basée sur le volume du trafic automobile.

On est formaté à penser dans un cadre particulier alors que l’on fait face à une révolution technologique qui invite à changer ses référentiels habituels.

L’Institut Open Diplomacy, fondé en 2010 par Thomas Friang, est un think tank reconnu pour ses travaux d’intérêt général. En 2025, face à l’accumulation de crises géopolitiques, écologiques, économiques et politiques qui s’aggravent mutuellement, il s’est donné pour mission de « comprendre et combattre la polycrise ».

Pour mener à bien cette mission, l’Institut a constitué un groupe de prospective. Les 10 co-auteurs du rapport ont engagé la réflexion en consultant plus de 30 experts de haut niveau afin d’analyser ces quatre grandes systémiques et leurs rétroactions, pour comprendre la bascule historique qu’opère la polycrise.

Cette étude, intégralement accessible via ces pages, est présentée au Sénat le 31 octobre 2025. Elle marque ainsi le 15e anniversaire de l’Institut Open Diplomacy et pose les bases du prochain sommet du Y7. Organisé sous présidence française du G7, il aura pour thème « combattre la polycrise ».